Повышение эффективности компании начинается с анализа затрат. Андрей Коптелов – о том, как сделать это наиболее простым и быстрым способом.

Сбор первичных данных о составе бизнес-процесса

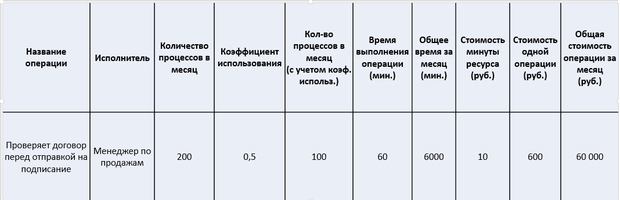

Прежде чем рассчитать стоимость бизнес-процесса, нужно сделать его описание, а именно, определить перечень операций, выполняемых конкретными исполнителями. Многие привыкли открывать для этого MS Visio или ARIS и рисовать графическую схему бизнес-процесса в нотации EPC или BPMN. Однако на практике намного проще использовать электронные таблицы MS Excel (см. рисунок). Ведь сценарии (ветви) бизнес-процесса для расчета стоимости не нужны, необходимо знать лишь частоту исполнения той или иной операции. Данный показатель часто называют коэффициентом использования операции при единичном исполнении бизнес-процесса, и для него в таблице с расчетом предусматривается отдельный столбец: «Коэффициент использования». Появление данного столбца позволяет исключить из описания логику бизнес-процесса и применять табличную форму без ущерба для расчета.

Таким образом, для формирования описания бизнес-процесса создаем в таблице столбец «Название операции». После этого собираем в этот столбец все операции, исполняемые в бизнес-процессе, вне зависимости от того, какое подразделение их выполняет.

Детализация операций при описании должна позволять определить ответственного за каждую операцию, а также нормировать ее по времени. Соответственно необходимо указать должности сотрудников, выполняющих данную операцию. Но проще использовать группу должностей, объединенную в одну роль: от нее достаточно легко протянуть связь к затратам, через понимание выплат сотрудникам, которые занимают эти должности. Для указания исполнителя в таблице предусматривается отдельный столбец: «Исполнитель».

Описание бизнес-процесса в таблице MS Excel

Анализ времени выполнения операций

После того, как бизнес-процесс описан, необходимо определить время выполнения каждой операции. И это непростая задача, ведь затрачиваемое время не всегда одинаково, а исполнители часто не хотят показывать руководству, сколько времени на самом деле занимает у них та или иная работа. Решить задачу можно на основе разных подходов.

- Первый вариант – «фотография» выполнения операции. За сотрудником закреплен человек, фиксирующий, сколько операций он успевает сделать за той или иной временной промежуток. Но обмануть можно и этот метод, медленно и тщательно делая работу в присутствии наблюдателя, завышая тем самым регистрируемое время на операцию.

- Второй вариант – экспертная оценка. В этом случае среднюю длительность той или иной операции указывает назначенный бизнес-эксперт. Этот метод самый быстрый и простой, и если эксперт занимает конструктивную позицию в проекте, то для быстрого получения результата лучше использовать именного его.

- Третий вариант – анализ данных в информационной системе. Это наиболее точный метод, однако не все информационные системы хранят данные о длительности той или иной операции. Поэтому данным методом собрать информацию по всему бизнес-процессу фактически невозможно.

На практике вполне возможно применение гибридных способов оценки времени выполнения операций. Например, данные эксперта выборочно уточняются на основе данных из информационных систем, а также «фотографии» выполнения операций тем или иным сотрудником. После сбора всех данных помещаем их в дополнительный столбец таблицы: «Время выполнения операции».

Анализ стоимости ресурсов

После того, как определены операции, коэффициент их участия в бизнес-процессе, исполнители и время выполнения, необходимо подсчитать стоимость необходимых ресурсов. Оценка основных затрат на выполнение операций производится через анализ заработных плат и других выплат сотрудникам, участвующих в анализируемом бизнес-процессе. Время выполнения операции умножается на стоимость единицы рабочего времени для данной должности или группы должностей и указывается в отдельном столбце: «Стоимость минуты ресурса». В результате получается оценка стоимости операции. Однако данная оценка не дает полной картины стоимости бизнес-процесса, ведь помимо затрат на сотрудников необходимо проанализировать другие категории затрат: аренду, расходные материалы, затраты на автоматизацию и многое-многое другое.

В этот момент главное избежать излишнего углубления в расчет драйверов затрат по каждой статье с отнесением их на ту или иную операцию. Излишняя детализация может сильно усложнить расчет. Поэтому для скорейшего получения результата лучше агрегировать все дополнительные затраты в стоимость одного рабочего места, и именно ее разносить по затратам сотрудников в соответствии с тем или иным правилом разнесения.

Расчет стоимости бизнес-процесса

Теперь для каждой операции в бизнес-процессе известен норматив времени, коэффициент использования операции в процессе, исполнитель и стоимость единицы рабочего времени исполнителя. Пришло время посчитать стоимость операции, что делается простым умножением стоимости единицы рабочего времени сотрудника, с учетом стоимости рабочего места, на длительность выполнения операции. Результат расчета показывает, во что обходится компании выполнение операций в анализируемом бизнес-процессе, и размещается в столбце «Стоимость одной операции».

Используя коэффициент использования операции в бизнес-процессе, можно рассчитать, сколько стоит данная операция для единичного исполнения бизнес-процесса. А если умножить стоимость единичного выполнения операции на количество исполненных бизнес-процессов за месяц, то в столбце «Общая стоимость операций за месяц» можно увидеть, сколько стоит данная операция. При этом суммирование стоимости всех операций показывает, во сколько обходится компании весь бизнес-процесс. И хотя расчет обладает достаточно большой погрешностью, полученные данные могут показать неожиданное превышение стоимости отдельных операций.

Анализ стоимости бизнес-процесса

Как правило, когда руководство видит, сколько стоит та или иная операция, часто возникает желание сделать ее дешевле. Среди наиболее частых причин завышенной стоимости операций можно выделить привлечение исполнителей с высокой заработной платой для выполнения низкоквалифицированной работы, использование нескольких дублирующих друг друга информационных систем, излишние циклы согласования результатов, усложненный документооборот, большое количество ошибок при оформлении заказа и многое другое.

Анализ полученных результатов осуществляется просто. Сначала при помощи фильтра и сортировки в MS Excel находятся самые дорогие операции и анализируются по двум параметрам:

- необходимость операций в бизнес-процессе,

- возможность их ускорения или исполнения низкооплачиваемым ресурсом.

Потом берутся операции «средней» стоимости, и так далее. Иногда можно пытаться снижать стоимость за счет минимизации коэффициента использования той или иной операции в бизнес-процессе. Например, применять контрольные операции только для особо критичных экземпляров бизнес-процесса.

В рамках одного из проектов по анализу стоимости бизнес-процесса было обнаружено, что операции, расположенные в операционном центре обслуживания, оказались в разы дешевле, операций, исполняемых в центральном офисе. После такого расчета руководство дало команду максимальное количество операций и бизнес-процессов перенести в операционный центр обслуживания.

Анализ загрузки сотрудников

Анализируя стоимость бизнес-процессов, можно обнаружить серьезную недогрузку сотрудников в подразделениях. Но при этом нужно понимать, что полученных данных недостаточно для всестороннего анализа загрузки сотрудников по подразделениям, потому что для этого нужно анализировать деятельность не через бизнес-процесс, а через полный перечень всех операций подразделения.

Расчет стоимости бизнес-процесса лишь раскрывает глаза на трудоемкость той или иной операции. Ведь основная его задача – показать стоимость исполнения всего бизнес-процесса, оценить эффект от оптимизации бизнес-процесса, а также дать данные для перерасчета себестоимости оказания той или иной услуги. Но если возникло подозрение в том, что численность подразделения завышена, можно достаточно быстро определить коэффициент полезной нагрузки на одного сотрудника через нормирование всех операций подразделения и фиксирование частоты их исполнения.

Статья http://www.e-xecutive.ru/management/practices/1985778-kak-rasschitat-stoimost-biznes-protsessa

Приглашаем вас на обучение по программе профессиональной переподготовки "Операционная эффективность бизнеса и совершенствование бизнес-процессов".

← Назад к списку

.jpg "ИОП ДО")

.jpg "Яндекс")

.jpg "IT Expert")

.jpg "Издательство «Открытые системы»")

.jpg "Российская Ассоциация электронных коммуникаций")

.jpg "Союз ИТ-директоров РФ (СоДИТ)")